关键词:健康检查市场规模、人均健康检查消费、健康检查产业链、健康检查各大公司

一、健康体检行业发展概况

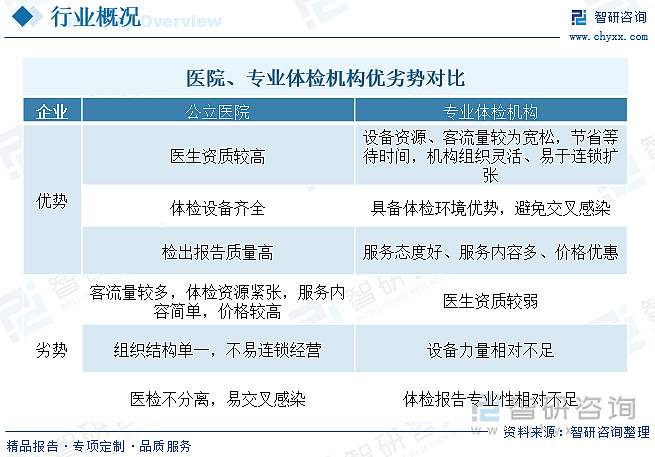

体检是以健康为中心的体检。 2009年8月5日,中华人民共和国卫生部颁布了《健康体检管理暂行规定》,卫医部发〔2009〕77号,其中规定:“健康体检管理暂行规定”检查是指通过医疗手段和方法对受检者进行身体检查,了解患者的健康状况,及早发现疾病线索和健康风险的诊疗行为。”体检医院分为公立医院和私立医院。医院根据其业务性质。 公立医院的体检业务只是辅助业务,体检服务内容比较单一,等待时间较长。 医生、医生的服务态度较差,科室转诊机制不畅通,不能满足中产阶级日益增长的个性化体检服务需求。 私立专业体检机构服务态度较好,服务流程简单省时。 预计以差异化服务争夺中高端、低端客户群,增强客户粘性。 此外,专业体检机构同一体检项目的价格较低,可以凭借性价比优势吸引顾客,巩固品牌力。

2、健康体检行业政策背景

在国家政策推动下,体检行业规范发展。 《健康中国行动(2019-2030年)》、《促进健康产业高质量发展行动纲要(2019-2022年)》等文件聚焦疾病预防和健康管理,提出应用健康医疗大数据。 逐步实现全人群、全生命周期的健康信息大数据管理。 2022年,党的二十大报告将“健康中国”作为我国2035年总体发展目标的重要组成部分,提出“坚持预防为主,加强重大慢性病健康管理”提高基层疾病预防、治疗和健康管理能力。” 健康检查是健康管理的前提和基础,是预防疾病的第一步。 未来,我国体检市场有望在国家政策引导下蓬勃发展。

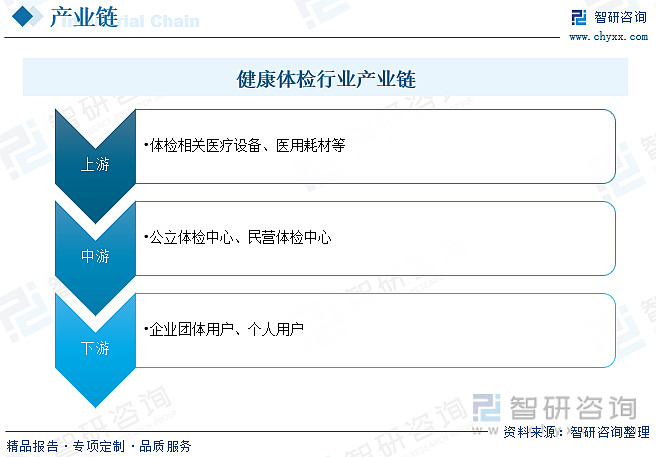

3、健康检查产业产业链

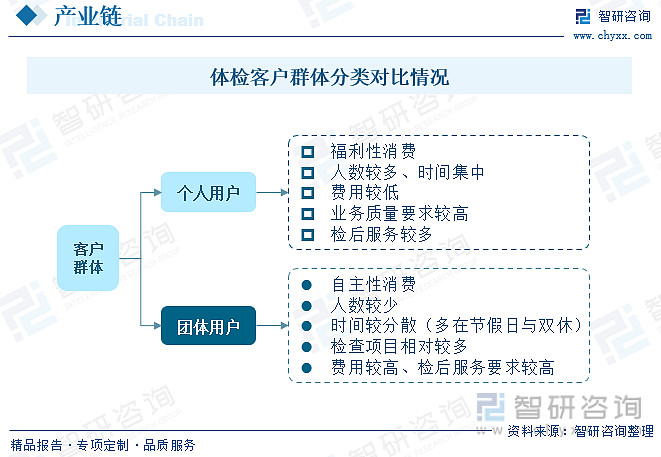

就我国健康检查产业链而言,上游体检机构主要采购医学影像、检测等医疗设备。 大型连锁体检集团采购量大,议价能力强。 我国医疗器械行业中小企业众多,增加了连锁规模体检机构的采购议价能力。 上游变化对连锁体检机构影响有限。 公立体检中心在中游占据主导地位,但私立体检中心发展迅速。 健康体检行业与互联网、保险、购药等行业深度融合,持续升级体检延伸服务和增值服务,打造以健康体检为核心的健康管理体系。入口处; 下游用户主要分为团体用户和个人用户,其中团体用户较为固定,个人用户增长空间较大。

下游团体客户订单量大,体检项目常规化、标准化,增值服务需求较少,体检机构议价能力较弱。 个人客户相对分散,体检个性化、定制化,体检服务需求转向健康管理需求。 头部健康体检机构依靠服务能力、品牌力、营销来获取客流,拥有较强的议价能力,贡献较高的利润率。

4、健康体检行业发展现状

近年来,我国政府高度重视国民健康事业发展,把人民群众生命安全和身体健康放在第一位。 “十四五”规划明确指出,要把保障人民健康摆在优先发展的战略地位,坚持预防为主,深入实施健康中国行动,为人民群众提供全面、全面的健康保障。 - 周期健康服务。 随着人们生活水平的提高和健康观念的深入人心,消费升级。 在人们健康观念逐渐从“以治疗为主”转向“以预防为主”的背景下,健康检查消费需求激增,呈现快速发展态势。 2022年中国健康检查市场规模为1904亿元,2021年同比增长约10.7%,其中专业体检规模占比持续提升,2022年达到23%。

相关报道:智研咨询发布的《中国健康体检行业发展现状与前景调查及策略分析报告》

健康体检行业是对个人或群体的健康状况进行综合监测、分析、评价,提供健康咨询和指导,对健康危险因素进行干预的全过程。 通过健康检查、健康评估、健康教育、健康促进、健康咨询等服务内容使公众保持能量平衡、有效锻炼、量化饮食和身体活动。 受疫情影响,人们更加关注自身健康。 2021年,我国健康检查人数约为5.49亿人次。

随着经济的快速发展和人民生活水平的提高,越来越多的人处于亚健康和慢性病状态。 大力发展基于互联网和线上线下互动的新消费,加快发展健康、养老、社会保障等互联网新型服务,创新政务服务模式。 随着我国经济发展,慢性病发病率持续上升,人口老龄化程度加深,加上医疗技术进步、医疗与互联网加速融合,公共卫生消费需求持续增长健康检查人均消费大幅增长。 数据显示,截至2022年我国健康检查平均价格为358.6元/人。

5、健康体检行业主要企业

美年健康公司是目前全国最大的健康体检连锁企业。 旗下拥有“美年健康”、“慈铭”、“欧雅”、“MJ”四大品牌。 他们协同发展、相互促进、稳步提高。 从经营状况来看,随着公司业务中心转型以及疫情复发等因素,美年健康2022年总营收约为85.33亿元,较2021年下降约7.4%。体检中心数量、控制体检中心数量比例有所增加。 联合体检中心数量从2021年的339个下降到2022年的321个。2022年体检人数小幅下降至1839万人次,但单价却上涨至583元,较2021年增长12.1%。 %。

六、健康体检行业发展趋势

在信息化、智能化技术的推动下,健康检查不再局限于传统的体检。 越来越多的体检机构开始引进数字化、智能化体检设备和技术,如智能体检管理系统、自动化体检设备、远程医疗服务等,这些新技术不仅可以提高体检的效率和质量。体检,也为消费者提供更加便捷、舒适的体检体验。 同时,数字化、智能化技术还可以帮助体检机构更好地管理和分析消费者的健康数据,为他们提供更精准的健康管理和医疗服务。

随着消费者健康检查需求的增加,健康检查不再是一刀切的标准化服务。 越来越多的体检机构开始根据消费者的个体差异,如年龄、性别、职业、生活习惯等因素,为消费者提供定制化的体检计划。 这种定制化的体检方案不仅能更好地满足消费者的个人健康需求,还能更早地发现和预防特定的健康问题。

智研咨询发布的《中国健康体检行业发展现状与前景调查及战略分析报告》以国家统计局、政府机构、行业协会发布的权威数据为基础,结合实际情况深度调查数据、专家反馈数据、内部运营数据等全局数据。 收集分析,提高客户业务决策效率。 本报告对中国健康体检行业的现状和市场进行深入调查研究,并根据行业发展轨迹对未来发展前景和趋势做出审慎判断,从而寻找新的市场投资为投资者提供进入健康体检行业的机会。 投资布局为决策提供重要参考。

智研咨询是中国工业咨询领域信息与情报综合提供商。 公司以“用信息驱动产业发展,赋能企业投资决策”为品牌理念。 为企业提供专业的产业咨询服务。 主要服务包括优质行业研究报告、专题定制、月度专题、可行性研究报告、商业计划、产业规划等。提供周报、月报、季报、年报等定期报告和定制数据,涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概况、市场机会与风险分析等。