介绍

与一般的“健康”、“养老”、“养生”、“疗养”等概念相比,“养生”是一个更具包容性的概念,涵盖范围广泛,相应的保健行为也十分广泛。 保健可以是一种连续的、系统的行为活动,也可以是一种暂时的、有针对性的、单一的休息、休养、康复等健康医疗行为。 延伸到更广泛的范围,从生命的角度来看,养生保健要考虑到生命的三个维度:一是生命的长度,即寿命;二是生命的长短,即寿命;三是生命的长度。 第二,生命的深度,即精神层面的丰富程度; 三是生活自由。

目前,普遍认为医疗保健服务人群仍集中在老年人和亚健康群体。 但在生命长度、厚度、自由度三个维度上,每个人都可以根据自己的状态,在这个系统中找到具体的服务。 地点。

也就是说,各个年龄段的人群,从孕妇到青少年再到中老年人,都有不同层次和类型的医疗保健需求,从健康到亚健康到患者甚至需要临终关怀的群体。 社会 每个群体都有一个可以纳入医疗保健的范围。

01

健康生态圈初步形成

保健概念巨大的市场空间,促使众多企业进入保健行业。 嗅觉敏锐的房地产企业依靠丰富的运营经验,快速切入养老地产开发,打造高端养老社区。

保险公司凭借其资本规模大、周期长、保险与养老金天然挂钩等优势,积极介入机构养老金的投资和运营管理。

一些传统制造企业也跨界进入该行业,争夺健康养老行业的大蛋糕。

2012年,万科战略布局养老业务,养老项目已在北京、上海、杭州、青岛、成都等城市运营,并取得较高入住率;

远洋地产通过与国际知名养老服务商合作,发展养老产业。 远洋地产总裁李明曾表示,养老服务可能战略性地成为远洋地产未来的主营业务之一。

02

国内医疗保健市场存在的问题

2.1 高度依赖自然资源禀赋

医疗健康产业高度依赖自然资源禀赋,产业布局自然不平衡。 要加大统筹规划,缩小区域差距。

健康与保健产业与旅游业类似。 其发展壮大通常必须依托森林、河流、湖泊、海洋、山脉等优良的自然资源。

我国幅员辽阔,气候地质条件多样,决定了各地医疗资源分布不均。 因此,医疗保健基地的选择通常集中在欠发达地区,这会带来两个问题:

首先,为了享受某个目标地区的医疗保健服务,不同地区的人们需要支付的交通费用存在巨大差异。

其次,对于医疗资源密集的省份来说,如果没有前瞻性、创新性的顶层设计,养老产品的同质化竞争将难以避免。

2.2 政府支持碎片化,实施流程不明确

政策方面,虽然政策支持有力,但执行中仍存在问题。

近年来,国家在土地供应、财政补贴、税收减免等方面出台了一系列优惠政策。

但由于一些地方没有明确国家政策,缺乏相应的配套实施机制,导致政策难以真正落到实处,发挥优惠政策对企业发展养老产业的激励和支持作用。

2.3健康养生产业市场需求巨大,但有效供给不足。

老年人和亚健康人群已成为医疗保健行业的主要目标群体。

全国中老年网调查显示,中国城市45%的老年人拥有储蓄存款。 2016年老年人存款余额突破17万亿元,人均存款近8万元。

预计到2020年,老年人养老金总额将超过7万亿元。 目前,我国老年保健产业市场消费需求超过5万亿元。

国家老龄办在中国健康养老产业发展论坛上的演讲中提到,到2020年和2030年,我国养老产业规模将分别达到8万亿元和22万亿元,分别拉动GDP的6%和8%。 。

但据不完全测算,目前老年人保健生活产品每年供应量为5000亿至7000亿元。 需求持续旺盛,但有效供给不足。

医疗设施方面,康复科床位数量缺口较大。 根据国家卫生计生委最新公布的数据,我国仅有康复医院322所,其中城市206所,农村116所。 这意味着全国600多个城市中大部分没有专门的康复医院。

康复医学床位仅占医疗机构床位总数的1.8%。 目前,我国医疗健康产业发展受到政策碎片化、发展模式粗放、人力资源短缺等因素的制约,远未形成健康完整的产业体系。

03

当前医疗健康项目的三种主流模式

3.1 康养旅游度假模式

其特点是依托当地自然、生态、人文、历史文化等资源禀赋,打造以优势资源为主题、引领特色的健康养生项目。

此类项目的建设和发展对业态的差异化定位、特色元素打造和长期运营能力都有特殊要求。

其核心业态将聚焦休闲养生、文化娱乐、休闲旅游、生态农场、医疗旅游。 近两年,养生旅游作为新兴旅游产品,日渐火爆。

目前,全球已有100多个国家和地区开展健康旅游。 2013年,全球健康旅游产业规模约为4386亿美元,约占全球旅游业整体规模经济的14%。 2017年创造收入6785亿美元,占世界旅游业的10%。 收入的16%。

然而,健康旅游等一些细分领域在中国仍然是一片蓝海。

据统计,健康养生旅游约占旅游总交易规模的1%。 2015年,中国旅游市场总交易规模4.13万亿元,其中健康养生旅游交易规模约400亿元。

现阶段,康养旅游市场具备良好的市场环境。 未来5年,康养旅游市场规模将快速增长,年复合增长率预计将达到20%。 2020年市场规模将在1000亿元左右。

3.2 医疗科技产业模式

其特点是当地有较强的生命科学或大健康产业,可以作为基础和发展引擎,打造具有科技价值含量的健康科技项目。

这些项目大多拥有或毗邻较为优质的大学和科研资源。 项目的创建对产业和人才的吸引、集聚、协调能力有特殊要求。

其核心业务业态将集中于生物技术、医药研发、创投孵化、教育科研等。

3.3 医疗健康服务模式

其特点是依托当地自然环境和交通辐射能力,构建高质量的医疗卫生服务体系,服务当地及其辐射的特定医疗服务受众或老年人。

此类项目对吸引优质合作伙伴、打造强势医疗品牌和长期优质运营能力有特殊要求。

以医疗健康服务和养老产业为业务核心,以养老设施销售作为财务平衡和补充,嫁接专业医疗健康(医疗、康复、护理、养老),支持经营者建立医疗健康服务和养老长期运营能力,打造医疗健康服务核心产业,实现健康养老产业可持续发展。

04

总结

保健本身不仅仅是一种产品,更是一种健康生活的方式和理念。 它需要多种业态的融合,可以以多种形式的载体出现。

康养旅游也是康养旅游与不同旅游业态融合发展的结果和体现。 因此,需要通过“养生+旅游+X”模式不断打造更加丰富的新业态,推动养生产业全面可持续发展。 。

医疗保健行业市场分析:市场需求巨大,有效供给不足

健康护理行业的目标客户群体包括养老客户(老年人)、健康护理客户(青壮年人群)、医疗康复客户(疾病人群)、美容养生客户(健康人群)。 目前市场主要集中在老年人和亚健康人群。 随着需求多元化、市场细分、行业扩张,美容美体人群、母婴人群也被提升为新一代保健消费群体。

大健康产业呈现市场需求巨大、发展前景广阔但有效供给不足的特点,行业发展机遇与挑战并存。

(1)需求视角:产业进程加速,优质服务需求巨大。

1、养老视角:我国老年人口基数巨大,养老需求巨大。 城乡老龄化倒置背景下,农村养老问题凸显。

截至2018年1月,我国60岁及以上老年人口总数为2.409亿,占总人口的17.3%(按国际老龄化社会标准为10%)(见图1)。 老龄化进程加快,庞大的老年人群体消费需求普遍,消费能力较强,购买养老服务意愿强烈。

随着我国人口深度老龄化、基数大、增长快、结构分化,以及随着2020年1950年代出生的婴儿潮一代进入养老迫切需求,我国医疗健康产业进程进一步加快。

预计2030年我国养老产业市场消费需求将达到20万亿元左右,2020年和2030年养老产业规模将分别达到8万亿元和22万亿元,带动GDP增长6%和分别为8%。 %,该行业前景广阔,将成为名副其实的国民经济支柱之一。

在人口老龄化背景下,我国农村养老问题更加突出。 中国目前有农村人口6亿多。 在城乡老龄化倒置、未富先老现象、农村青壮年劳动力转移、传统家庭照护功能弱化、农村医疗保障体系不完善等挑战下,广大农村老年人口的养老问题已成为乡村振兴中亟待解决的重要课题和当代难题,也将是未来康养产业的重要布局和趋势选择。 农村老年人的主观需求集中在医疗需求、经济赡养需求、精神安慰需求和日常护理需求等方面。

图1 2000-2017年中国人口及65岁以上人口比例

(数据来源:2000-2017年国民经济和社会发展统计公报)

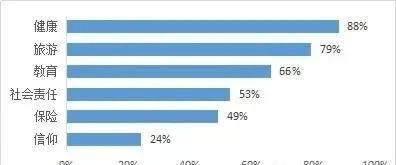

2、亚健康理念:亚健康人群对保健消费需求很大,保健服务备受推崇。

随着亚健康问题日益突出,人们对健康问题越来越重视(见图2),社会对亚健康防治的需求日益增长,亚健康保健市场人已逐渐成为我国医疗保健市场的主要组成部分之一。 我国主流城市亚健康白领比例高达76%,其中近60%处于过度劳累状态。 亚健康问题的盛行带动了休闲旅游、中医养生、康复锻炼、心理咨询等健康保健产业。